Определение временной стоимости денег является важным этапом при грамотном управлении капиталом. Дело в том, что деньги имеют свойство дешеветь со временем. Но это не самое главное. Одна и та же сумма за определенный период времени может иметь разную временную стоимость даже без инфляции.

Что такое временная стоимость денег

Итак, под временной стоимостью денег понимают то, что стоимость определенной суммы денег сегодня выше, чем стоимость этой же суммы денег в будущем. Определение достаточно простое и понятное. Но как все это работает на практике?

Предположим, кто-то предлагает вам 100 долларов США сегодня или те же 100 долларов США через 5 лет. Конечно, вы согласитесь на 100 долларов США сегодня. И причина здесь не только в том, что вы получаете «синицу в руках». Дело в том, что при инвестировании, эти 100 долларов США принесут вам за 5 лет определенную прибыль.

Предположим, ставка по депозиту составляет 2%. В этом случае, за пять лет у вас будет уже не 100 долларов США, а 110. Теперь сравним. Сегодня вы получаете 100 долларов США, которые через 5 лет станут 110. Или вы получите 100 долларов США через те же пять лет. Конечно, первое предложение более выгодное.

Пока что с объяснением все просто. Но что, если вам предлагают 150 долларов через 5 лет или 100 долларов прямо сейчас? Будет ли выгоднее взять деньги сегодня или подождать 5 лет и получить 150? Для этого необходимо провести некоторые расчеты и посмотреть на текущие инвестиционные предложения.

Конечно, если инвестировать по ставке в 2%, через пять лет мы получим только 110 долларов США. Соответственно, выгоднее подождать 5 лет и получить 150 долларов США. Однако если мы найдем возможность вложения наших средств с доходностью в 20% годовых, здесь ситуация меняется коренным образом. В этом случае получаем, что за 5 лет наша прибыль составит еще 100 долларов США. То есть получив сегодня эти сто долларов, через пять лет у нас будет уже 200. А это снова выше, чем предложенные нам 150.

Все эти примеры мы рассматривали без учета и воздействия инфляции. Поэтому такие расчеты нельзя назвать реальными. Скорее, этот пример позволяет наглядно продемонстрировать, как работает временная стоимость денег. Но в реальности все несколько сложнее.

Инфляция и временная стоимость денег

Если 100 долларов США нам предложат сегодня или через 5 лет, то даже без вложений и расчета ставок доходности мы можем с уверенностью сказать, что сегодняшние 100 долларов более выгодные. Почему?

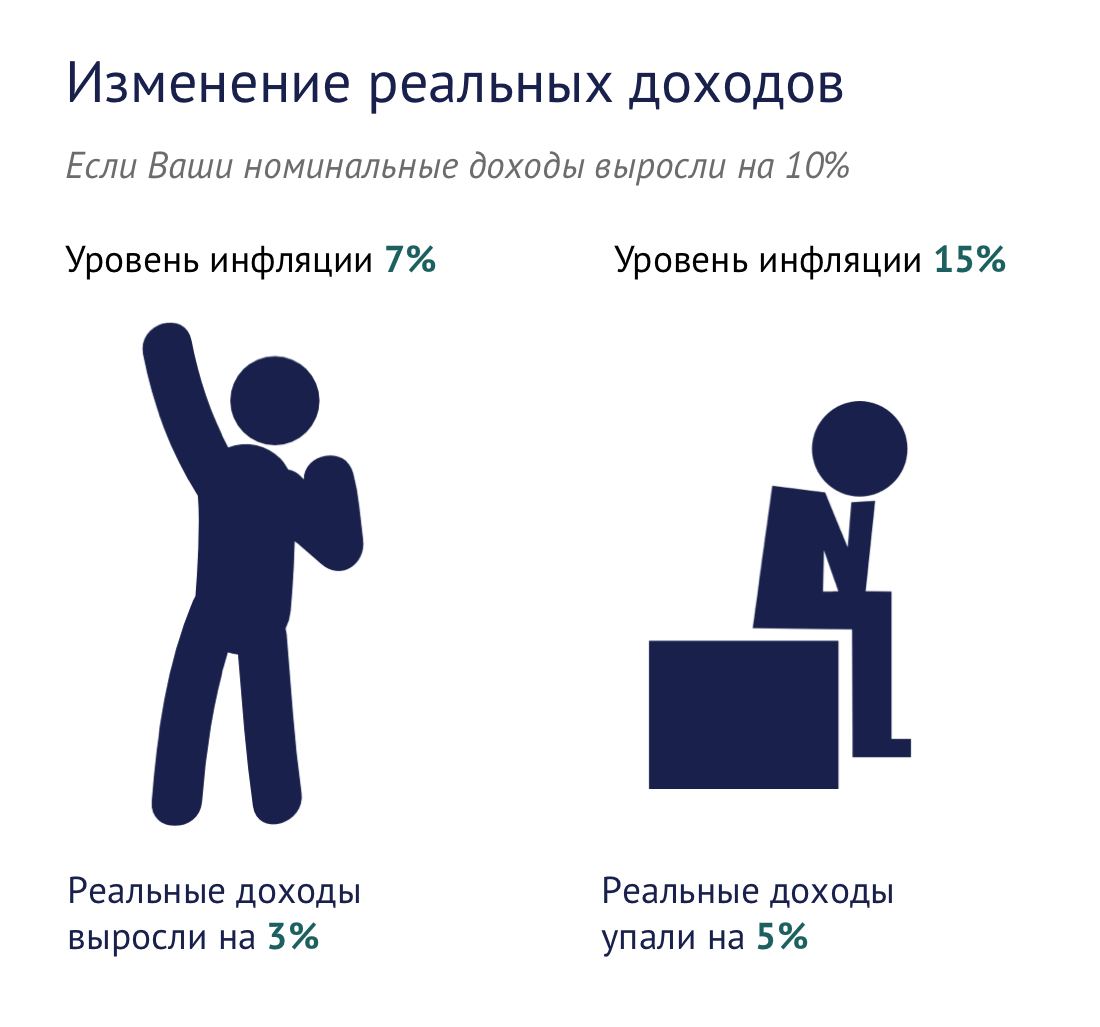

Дело в том, что в примерах выше мы не учитывали инфляцию, которая ежегодно обесценивает деньги. Если взять среднегодовую инфляцию, например, 2% (которая считается нормальной или даже желательной в западных странах), мы получим, удешевление 100 долларов США через 5 лет на 10%. В результате, сегодня мы берем 100 долларов США, а через 5 лет, с четом инфляции, это будут уже 90 долларов США.

Если рассматривать более сложные примеры с доходностью и инфляцией, мы не получим такой большой прибыли через 5 лет, но она все равно будет больше предложенных нам 100 долларов через 5 лет с учетом инфляции.

Какие факторы оказывают влияние на временную стоимость денег

Существуют как внутренние, так и внешние факторы, определяющие внутреннюю стоимость денег. К последним можно отнести уже упомянутую выше доходность. С ее помощью можно рассчитать временную стоимость денег в идеальном варианте.

Однако есть еще один внутренний фактор, на который стоит обращать внимание. Речь идет о рисках неполучения дохода или даже получения убытка от инвестиционной деятельности. Например, вы решили вложить 100 долларов США в акции. Однако через пять лет ваша совокупная доходность составила -10%. С учетом инфляции, вы ничего не потеряете и ничего не приобретете.

А если совокупная доходность за пять лет упадет на более чем 10%, вы потеряете часть вложений. Это также необходимо учитывать при оценке временной стоимости денег.

Кстати, инфляция относится к внешним факторам. Она не зависит от того, каким образом вы будете распоряжаться полученными деньгами, но она напрямую влияет на то, какой будет ваша сумма через 5 лет.

Очень важно также понимать, что какой бы ни была формула, сделать точный расчет временной стоимости денег не представляется возможным. Дело в том, что мы можем оперировать только прогнозными показателями по той же инфляции или доходности. Со временем ситуация может меняться и приводить к разным результатам.

Например, прогнозировалась ежегодная доходность в 20% от инвестиций. В этом случае через 5 лет 100 долларов США превращаются в 200 без учета инфляции. И действительно, в первые два года доходность была в районе 20%. Но затем, были приняты неверные инвестиционные решения, что существенно сократило ежегодную доходность. Поэтому через пять лет мы получим уже не 200 долларов США из нашей первоначальной суммы, а меньше.

Профессиональные инвесторы делают более точные прогнозы. Можно, например, брать за показатель доходности среднюю доходность за последние n-лет. Причем чем большим будет этот период, тем более точными будут расчеты.

Как рассчитать временную стоимость денег

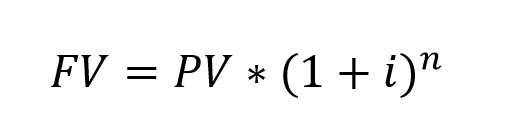

Для расчета будущей стоимости денег необходимо провести следующие расчеты:

Где FV – будущая стоимость денег

PV – текущая стоимость денег

i – ставка процента

n – количество периодов.

Самый сложный момент в работе с такой формулой – выбор подходящей ставки. Поэтому чаще всего выбирают средневзвешенную стоимость капитала. Она определяется как средняя процентная ставка по всем источникам финансирования.

Выводы

Временная стоимость денег – важный показатель, который позволяет эффективно оперировать денежными потоками и принимать грамотные решения. Однако необходимо учитывать, что расчетная формула этого финансового параметра содержит в себе прогнозные значения, что может приводить к тому, что итоговый результат будет отличаться от запланированного.